自日本首相高市早苗宣布将在本周五解散众议院后,提前大选日期正式锁定为2月8日。高市明确表示,如果新联合政府胜出,将暂时下调食品消费税,并推出涵盖财政刺激、减税以及高科技领域投资的成长型政策组合。

市场对这一消息反应积极,“高市交易”迅速回归,日经225指数一度冲上54,519点,刷新历史高位。

不过,近几个交易日空头力量逐渐显现。除了地缘政治风险外,交易员对日本财政健康的担忧也在加剧,这可能对股市短期延续性构成压力。

扩张预期与日元走软:日股上涨的双引擎

高市早苗的政策组合为日股提供了直接利好。食品消费税下调有望提振家庭支出,带动零售、日常消费品和服务板块表现。

同时,财政扩张预期下的日元走弱显著提升汽车、机械、半导体等出口企业的海外收入折算利润。在全球资金寻求美股以外收益机会、同时对高估值市场保持谨慎的情况下,弱日元也有利于降低国际资本进入日股的成本,为股市上涨提供动力。

此外,高市对人工智能、半导体及其他高科技行业的投资承诺,也为相关企业长期盈利提供更清晰的可见性。这种政策导向和汇率顺风的组合,使日股在短期内吸引国际资金关注,并推动多头情绪升温。

货币政策与干预风险:减税只是“数据噪音”

在日股走高的同时,部分交易员担心日本央行可能收紧货币政策,从而限制风险资产的上涨空间。但从目前情况来看,日央与财务省干预的可能性仍然有限。

一方面,由于物价指数中计算的是实际支付价格,消费税下调会机械性压低CPI,即便实际需求保持稳定。对于日本央行而言,这类变化更多属于“数据噪声”:表面上通胀或出现降温,但原因是政策因素,而非经济本身的疲弱。

加息的核心条件依然不变,包括持续的工资增长、服务业通胀的黏性以及通胀预期稳定在约2%的水平。在通胀信号被扭曲,且经济基本面并未出现变化的背景下,消费税下调不会迫使日本央行提前加息,反而为其延缓行动提供了更多理由。

对于财务省的干预,相比某一绝对水平,日币贬值速度和汇率是否与基本面脱节更受关注。从外汇市场目前的表现来看,这两者尚未显著出现。

因此,因日央加息提前或外汇干预而限制日股上行的风险,并非短期主流担忧。而后续行情的变化仍值得密切关注。

结构性机遇为主,长期牛市尚待验证

毫无疑问,“高市交易”短期提振了市场信心,为日股多头提供助力,但潜在风险不容忽视。

- 财政与债务压力:日本公共债务占GDP已超过200%,市场对财政纪律高度敏感。若高市早苗推行大规模财政支出和减税计划,政府借贷成本可能上升,国债收益率继续抬高。这对于股市构成直接压力,特别是金融板块和高杠杆企业。

- 套息交易增加与地缘风险:日元持续疲软一方面利好出口企业,另一方面也增加套利交易和资本外流的可能性,从而引发日股波动。此外,局部地缘紧张若加剧,日股面临的系统性风险或随之上升。

- 盈利兑现节奏:对于股市上涨的可持续性,关键依赖企业盈利能否如预期落地。尤其是在高市政策预期已经提前计入股价的情况下,任何盈利落差都可能导致市场快速调整。

总体来看,高市政策为市场提供顺风,但日股能否持续上涨仍依赖政策落地、企业盈利和宏观环境的三重验证。短期交易员可把握结构性机会,但中长期牛市仍需经济基本面稳健与改革支撑。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

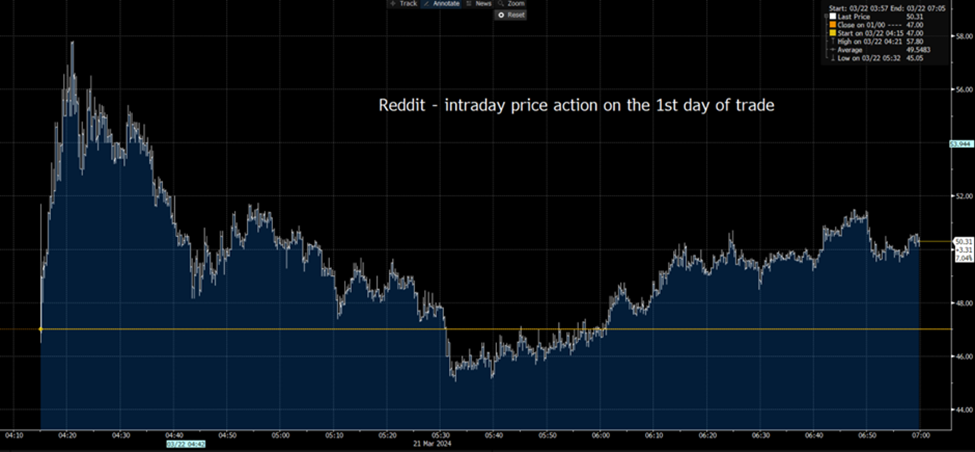

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。

交易者每周策略手册:长期事件风险,短期睡眠

本周市场将活跃起来,对一系列令人难以置信的一级事件风险的结果做出反应,大约有 14 次央行会议,其中包括 6 次 G10 央行会议,以及众多新兴市场央行会议。